一、市场情绪好转,本周钢市小幅反弹

本周市场情绪受到中美元首对话的显著提振,为经济前景注入了更多稳定性预期,同时市场对美联储降息的可能性判断进一步增强,流动性宽松的憧憬与国内证券市场企稳回暖的态势共同交织,为大宗商品市场营造了偏暖氛围,从而对黑色系品种在短期内形成了一股明显的反弹动力。

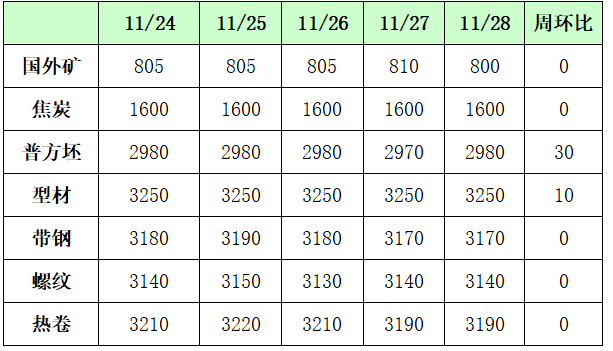

在此宏观与情绪面双重利好带动下,本周唐山地区钢材价格呈现整体震荡上行格局,各主要品类价格均有所抬升,整体价格重心上移,涨幅多10-30不等。

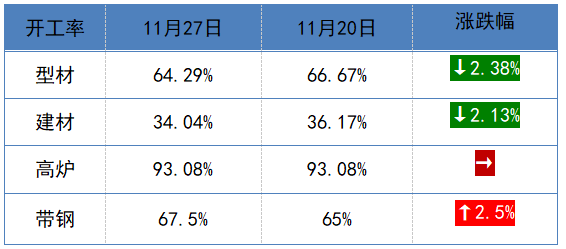

二、唐山钢厂开工率平稳

据报春数据统计,本周针对唐山地区钢铁企业的生产情况调研显示,该地区样本钢企中共有6座高炉处于检修(含停产)状态,涉及的总检修容积为8100立方米。经测算,本周唐山地区高炉的容积开工率约为93.8%,这一数据与上周的统计结果完全持平,表明钢铁企业维持稳定生产。这种“高开工、稳运行”的态势,为当前市场的供应端提供了稳定运行,但高产量也对后续价格的持续上涨空间构成潜在压力。

唐山地区主要品种开工率情况如下:

三、库存缓慢去化,需求小幅改善

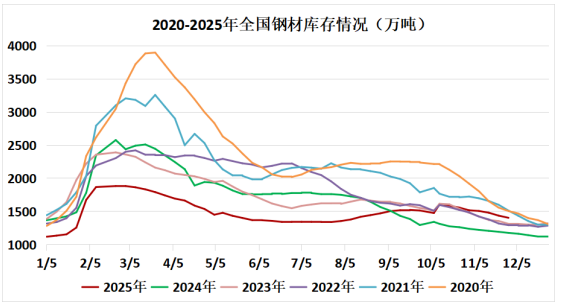

唐山地区库存累库明显:带钢主流仓储库存增至43.07万吨,较上周增加2.23万吨;热卷库存为110.32万吨,周环比降2.85万吨;钢坯库存微降0.78万吨至121.67万吨。本周全国五大钢材品种总库存继续下降2.25%,至1400.81万吨,创下三个半月以来的新低。当前市场正处在“强预期”与“弱现实”的博弈中,全国库存小幅去化,带来一定信心,但唐山主流品种的高位,预示着价格持续反弹的阻力正在增大。

四、钢厂利润低位运行

本周唐山地区样本钢厂的铁水与钢坯成本监测数据显示,其平均铁水不含税成本为2314元/吨,平均钢坯含税成本则达到3078元/吨,与当前2980元/吨的普方坯出厂价格进行对比,本周钢厂平均毛利润为-98元/吨。尽管这一亏损额较上周小幅收窄了2元/吨,显示出微弱的改善迹象,但必须看到,目前钢厂的整体利润水平依然深陷负值区间,维持着低迷的状态。

持续性的亏损削弱钢厂主动降价的意愿,甚至可能触发更强的挺价心理。其次,它正在对供给端形成实质性压制。若此状况长期延续,部分高成本钢厂可能增加检修、降低生产负荷来减少亏损,缓解供给压力。

五、铁矿探底回升,焦炭现货提降开启

铁矿:本周铁矿石市场探底回升,但基本面整体偏宽松。供应方面,港口库存大幅增加166万吨至1.59亿吨,创一年新高及近四年同期最高,供应压力显著。需求端则持续承压,终端需求亦进入季节性淡季。尽管钢厂进口矿库存处于纪录同期新低,但矿价走高反而抑制其采购意愿,补库进程缓慢。整体来看,铁矿供需边际转弱,虽受成材价格及宏观预期支撑短期反弹,但在淡季拖累下预计仍有回调压力,激进者可轻仓试空。

焦煤、焦炭:本周双焦市场整体承压下行,焦煤01合约触及四个月低位,焦炭逼近九月低点。供应上,国内焦煤产量受山西部分煤矿停产影响恢复缓慢,但下游库存中高位、采购放缓,导致矿端原煤与精煤库存累积至两月新高,坑口价格持续下调。

焦炭方面,尽管第四轮提涨落地推动吨焦利润回升至12周高位,刺激焦企开工率与日均产量增加,但钢厂铁水产量需求疲软,部分钢厂已开启首轮提降。综合来看,焦煤基本面转弱,短期继续承压运行;焦炭当前主力合约已计价多轮提降,估值趋于合理,继续追空空间有限。

六、钢铁行业热点

1、前10月钢铁行业利润超千亿

国家统计局数据显示,今年1-10月,全国规模以上工业企业利润总额达59502.9亿元,同比增长1.9%。分行业看,作为制造业支柱的钢铁行业(黑色金属冶炼和压延加工业)利润总额为1053.2亿元;同期,制造业整体利润增长7.7%,电力热力行业增长9.5%,而采矿业利润则有所下降。

2、河北“十五五”锚定钢铁产业升级 加速从“原料”向“材料”跃升

根据最新发布的《中共河北省委关于制定河北省国民经济和社会发展第十五个五年规划的建议》,河北省将在“十五五”期间着力推动钢铁等传统优势产业的深度转型,核心战略是加快实现钢铁从原料级向材料级的转变,以提升其在全球产业分工中的竞争力。

规划在总结“十四五”时期钢铁行业环保A级企业数量位居全国第一等成就的基础上,进一步提出将通过延伸产业链、推动国际合作、建设临港产业群以及实施全流程超低排放改造等一系列组合拳,全面推进产业向高端化、绿色化、国际化迈进,加快建设临港产业强省。

七、下周展望

随着12月临近,需求淡季效应将进一步显现,不过北方地区需求回落节奏预计慢于往年;当前钢厂盈利持续低迷,生产积极性不高,市场延续供需双弱格局。近期在宏观面提振下,中美元首对话、美联储降息预期升温以及国内证券市场回暖,共同推动黑色系短期情绪回暖,但受终端需求偏弱与钢材高库存的压制,反弹空间有限。

同时,成本端因焦炭价格走弱有所松动,而即将召开的中央经济工作会议或对市场信心形成额外支撑。综合判断,预计下周钢价以震荡偏强为主,但上方空间整体受限。