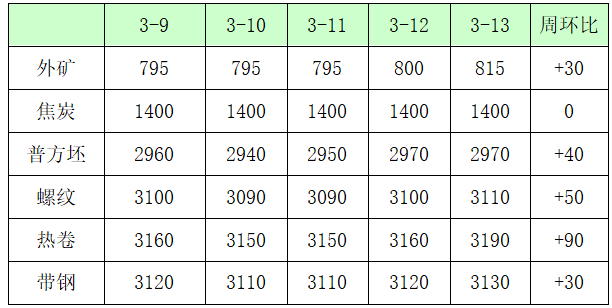

本周铁矿石价格在消息面带动下,大幅走强,带动黑色系成材价格上涨。2月份,市场曾因海外矿山年末冲量及国内港口库存屡创新高而承压下行。然而,随着3月上旬地缘冲突的意外升级以及关键贸易环节的政策变动,矿价迅速脱离了底部区域,向上突破。

一、 地缘风险:从情绪传导至实质成本支撑

近期铁矿石价格反弹的核心驱动力之一,源自地缘政治格局的突变。尽管从纯粹的供需数据来看,伊朗作为全球铁矿石边际供应者,其约2200万吨的年净出口量在全球超过16亿吨的海运贸易中占比不足1.5%。

供应中断的潜在风险:地缘冲突升级导致霍尔木兹海峡这一关键航道受阻,即便只有伊朗的供应受到影响,其2200万吨的缺失也将打破短期全球供需紧平衡的状态。在主流矿山供应增量有限的背景下,任何供应的意外中断都可能被市场情绪放大。

运输成本的实质性抬升:作为海运贸易的“血液”,油价上涨将直接推高海运费。对于高度依赖海运的铁矿石而言,运费的传导将直接从成本端对铁矿石到岸价形成支撑。因此,尽管地缘因素对基本面影响微弱,但其通过情绪和成本传导的支撑效应在短期内不容忽视。

二、 贸易政策扰动:采购管控重塑供应格局

据市场消息,继金布巴粉后,BHP纽曼粉据悉被加入现货限制名单,此举在市场引起了显著波动。这一政策直接导致中国港口约2000万吨BHP库存的流转陷入僵局,更引发了市场对未来年度长协稳定性的担忧。从深层次看,这是中国在关键矿产资源采购端争取定价话语权的实质性一步。短期而言,政策带来的不确定性迫使部分钢厂和贸易商调整采购计划,转向其他主流矿或替代品,从而在结构性上造成了特定品种的供应紧张。若僵局持续,必和必拓不得不调整其销售策略,而中国市场则需重新适应新的采购渠道,这一磨合期将成为支撑价格的阶段性因素。

三、 产业现实:低库存策略与高库存压力的撕裂

回归产业基本面,当前市场呈现出极其矛盾的特征。一方面,受华北地区限产及钢厂利润微薄的影响,钢厂采购意愿不高。截钢厂普遍执行“随用随采”的极致低库存策略,反映了对终端需求复苏力度的谨慎预期。

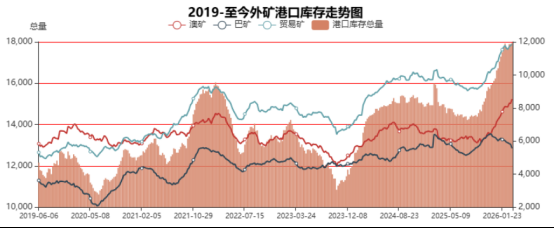

另一方面,港口库存却持续攀升至1.7亿吨以上的历史同期峰值。这种“港口累库”与“钢厂去库”的极端分化,揭示了当前产业链的疲弱现实:中间贸易环节压力巨大,而下游终端需求的承接力不足。尽管市场普遍预期限产结束后钢厂将有一轮复产补库,但这取决于实际利润能否修复以及终端需求(尤其是房地产和基建)的复苏强度。如果需求释放不及预期,那么港口的高库存将成为压制矿价上方空间的“达摩克利斯之剑”。

四、 后市展望:在预期与现实间摇摆

短期来看,地缘风险溢价和采购端政策扰动依然存在,这将为矿价提供底部支撑。随着限产结束,钢厂复产预期及随之而来的补库动作,将推动市场交易“需求修复”的逻辑,矿价有望维持偏强震荡。

中长期来看,上行空间依然面临严峻挑战。宏观层面,“托底而非强刺激”的政策基调限制了需求爆发的想象力;供应层面,非主流矿新增产能持续释放,叠加当前高企的港口库存需要长时间的实质性需求来消化,供应宽松的大格局并未改变。在“金三银四”传统旺季下,终端需求的真实释放强度能否匹配市场预期。只有需求端出现超预期改善,才能彻底打破当前僵局。