一、市场回顾

2月份国内钢材市场在“假期效应主导、供需双弱现实与宏观预期转暖”的多重交织下,走出先抑后扬、重心小幅下移的行情。春节假期前后,市场进入传统休市状态,价格平稳过渡。 工地全面停工,制造业陆续放假,需求陷入年度冰点,社会库存快速累积,但市场交投几近停滞,价格波动微乎其微。节后归来,市场逻辑迅速切换。 一方面,终端复工缓慢,现实需求仍显疲弱,钢材库存继续攀升,对钢价形成压制;另一方面,随着全国两会临近,“十五五”开局的政策预期迅速升温,以上海“沪七条”为代表的一线城市楼市政策优化,提振了市场信心,期货市场率先反弹,带动现货价格在月末止跌企稳,但全月均价较1月仍小幅下移。

截止2月28日报春钢铁网数据显示:报春基准价数据显示,唐山螺纹(16-25)3050元/吨、232-355带钢3100元/吨、热卷(3.5-9.5)3100元/吨、5号角钢3210元/吨,较月初(2月1日)下调幅度10-50元/吨左右。

二、钢铁供给:

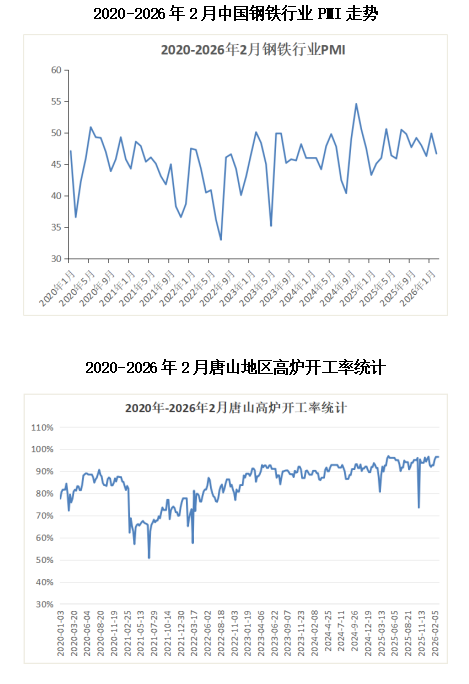

2月份,钢厂生产呈现“高炉稳步生产、电炉复工缓慢”的分化格局。春节后,部分长流程钢厂按计划复产,高炉开工率和铁水产量小幅回升。但受制于钢厂盈利率仍处于低位,复产节奏温和可控。短流程电炉方面,由于废钢价格坚挺,电炉利润持续亏损,复工节奏明显慢于往年,产能利用率恢复缓慢,对整体供应增量贡献有限。

2026年2月中旬,中钢协重点统计钢铁企业共生产粗钢2029万吨,平均日产202.9万吨,日产环比增长4.3%;生铁1844万吨,平均日产184.4万吨,日产环比增长4.1%;钢材1901万吨,平均日产190.1万吨,日产环比增长8.6%

唐山市场:

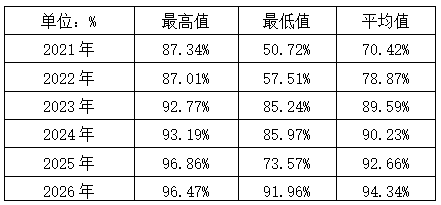

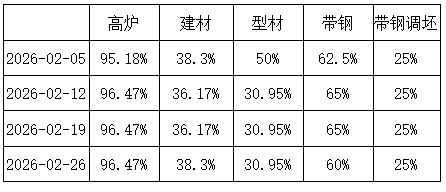

2月份唐山地区高炉开工率整体延续平稳态势,长流程轧线保持稳定生产。尽管月内适逢春节假期,市场面临传统休市及钢厂盈利率偏低等因素影响,但高炉生产仍表现出较强韧性,检修减产范围并未显著扩大。长流程轧线方面,型钢、带钢等品种生产相对稳定。具体数据见下表。

截止2月28日唐山地区钢厂高炉及下游轧材企业开工率如下表所示:

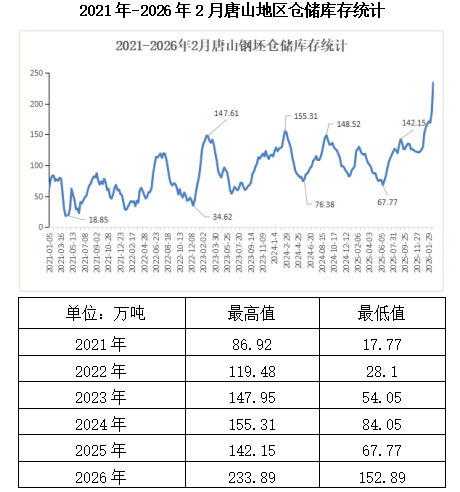

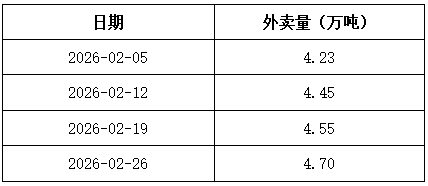

2月份唐山地区钢企钢坯外卖量呈现逐周递增态势,全月均值约为4.48万吨。从周度数据来看,2月5日外卖量为4.23万吨,此后随着长流程钢厂生产保持稳定,钢坯资源供应持续释放,2月26日已达4.70万吨,处于相对高位水平。需求方面,下游调坯轧材企业进入春节放假周期,实际生产需求明显减弱,仅维持零星刚需采购,市场整体呈现“供强需弱”格局。

2月唐山及周边地区钢厂钢坯外卖量统计如下:

随着春节假期效应深化,市场已进入传统累库通道。下游轧线多数停产放假,钢坯实际消耗大幅下降,而长流程钢厂生产并未同步收缩,资源持续向市场输送,导致钢坯资源基本以入库为主,社会库存被动累积节奏加快。贸易商操作意愿低迷,市场交投活跃度降至冰点。截至2月末,唐山地区主要仓储钢坯库存已突破170万吨关口,创下近年来同期新高水平,较1月末增幅显著,钢坯库存进入加速累积通道。

三、钢材需求:

进入2月,钢材需求迎来传统春节假期“冰点期”,呈现“基建放缓、地产承压、制造业降温”的全面收缩格局。

基建需求季节性转弱,托底效应有限。春节假期导致全国范围内施工活动基本停滞,北方户外项目全面停工,南方重点项目也进入休假状态。尽管年初新增专项债发行向基建领域倾斜,但资金转化为实物工作量仍需时间,节前难以形成有效采购。水泥出库量环比大幅下降,折射出施工强度显著减弱,基建用钢需求降至年度低位。

房地产需求持续冰点,拖累效应不减。高频数据显示,2月30大中城市商品房成交面积同比仍处下滑通道,居民购房意愿低迷,房企资金压力未见实质性缓解。受制于销售回款缓慢及库存去化压力,新开工项目寥寥无几,存量项目施工也多处于半停滞状态,建筑钢材采购持续萎缩,房地产用钢需求继续成为主要拖累项。

制造业需求同步收缩,出口阶段性放缓。汽车、家电等行业进入春节前后生产检修期,排产计划环比下滑,对板材等品种的需求形成压制。尽管部分企业维持刚需补库,但整体采购节奏明显放缓。出口方面,受春节假期港口作业放缓及海外采购处于淡季影响,钢材直接出口节奏阶段性降温,但高附加值品种订单相对稳定,为节后需求复苏保留韧性。

综合来看,2月钢材需求呈现“全面收缩、淡季特征凸显”的格局。在假期效应主导下,无论建筑领域还是制造领域,用钢需求均进入年度最低区间,市场呈现典型的“有价无市”状态。需求的实质性回暖,仍需等待3月春季复工潮的到来。

四、社会库存:

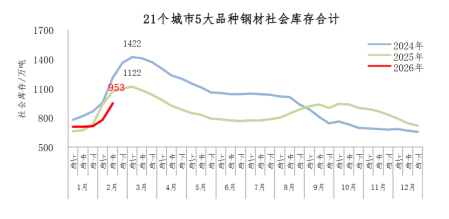

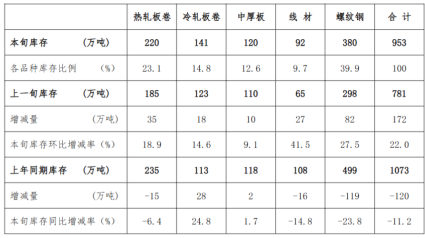

据中钢协统计,2月中旬,21个城市5大品种钢材社会库存953万吨,环比增加172万吨,上升22.0%,库存快速上升;比年初增加232万吨,上升32.2%;比上年同期减少120万吨,下降11.2%。

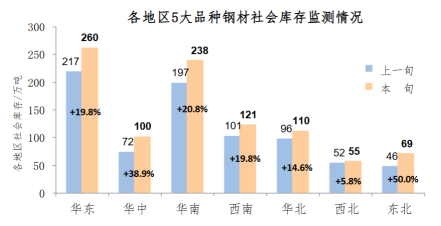

2月中旬,分地区来看,七大区域钢材社会库存均有所上升。其中华东为增量最大地区,东北为增幅最大地区,具体情况见下图。

2月中旬,5大品种钢材社会库存环比均有所上升,螺纹钢为库存增量最大品种,线材为增幅最大品种;同比来看,多数品种库存下降,其中螺纹钢为库存减量和降幅最大品种,冷轧板卷为增量和增幅最大品种,具体见下表。

五、成本分析:

2月份,原料市场整体呈现“铁矿震荡偏弱、焦煤承压运行、焦炭弱势下行”的格局,成材成本支撑较1月份有所减弱。受春节假期效应及钢厂盈利不佳影响,原料端整体缺乏上行驱动,部分品种价格小幅下移,使得钢价在需求真空期失去了来自成本端的强有力支撑。

铁矿石方面,价格呈现窄幅震荡、重心小幅下移的特征。从需求端来看,春节前后钢厂生产节奏有所放缓,尽管高炉开工率保持平稳,但节日期间钢厂补库意愿偏低,多维持按需采购策略。尤其是节前钢厂已完成一轮备库,原料库存相对充足,导致节日期间矿石采购清淡,市场交投活跃度明显下降。

从供应端来看,主流矿山发运整体保持平稳,澳巴发运量未见明显减量,港口资源到货节奏正常,港口铁矿石总库存持续累积。库存高企背景下,贸易商出货意愿增强,部分品种报价小幅松动。尽管中高品矿资源结构性偏紧问题依然存在,但在总量压力下,结构性支撑难以扭转整体弱势。,港口现货价格中枢较1月小幅下移约20-30元/吨,对成材的成本支撑力度有所减弱。

焦炭方面,价格延续弱势下行态势。从供给端来看,焦化企业在亏损压力下持续维持低开工率,,供应端压力有限。然而,需求端的疲软成为压制焦炭价格的主导因素。春节期间钢厂以消耗自有库存为主,对焦炭采购积极性不高;节后虽有复产预期,但钢厂盈利不佳抑制了补库力度,焦企库存压力逐步显现,被迫接受钢厂压价。从成本端来看,焦煤价格弱势运行削弱了焦炭的成本支撑。节后国内煤矿快速复产,甘其毛都口岸蒙煤通关量维持高位,焦煤供应整体宽松。

焦煤方面,价格整体承压运行。供应端,春节后国内煤矿复产节奏较快,主流大矿基本恢复至正常生产水平,同时蒙煤进口通关维持高位,日均通关车数稳定在1000车以上,资源供应充足。需求端,焦化企业持续亏损,采购意愿低迷,多维持低库存运行策略,主动补库意愿不足。供需宽松格局下,焦煤价格缺乏上行驱动,部分煤种价格小幅松动。

据报春APP数据显示,唐山地区钢厂平均原料成本及钢坯吨钢理论利润情况(2月1日-2月28日):

六、进出口方面

2月份中国钢材进出口市场呈现“出口韧性犹存、进口持续低迷”的运行特征。出口方面,春节假期因素成为主导短期节奏的核心变量。受节日期间港口作业效率下降、船运周期延长及海外采购节奏季节性放缓影响,2月钢材出口环比出现阶段性回落。但从订单结构来看,高附加值产品出口保持稳定,汽车板、造船板、高端装备用钢等品类订单并未出现明显减量,成为出口的“压舱石”。出口许可证管理实施已满两个月,企业对新政流程已基本适应,低附加值产品出口减量幅度趋于稳定。

七、3月市场观点

1.宏观方面:强预期主导,偏多氛围浓厚

全国两会召开在即,作为“十五五”开局之年,稳增长政策预期较强。市场普遍预期本次两会将在财政、货币及产业政策方面释放积极信号。房地产政策边际放松成为重要支点,上海率先发布楼市“沪七条”,大幅降低非沪籍居民购房门槛,一线城市政策优化预期升温。央行维持流动性合理充裕,专项债发行进度快于去年同期,为实物工作量落地提供资金保障。宏观强预期有效提振市场情绪,期货市场率先企稳反弹,带动现货信心修复,成为3月钢市核心利好。

2.供应端:复产温和,压力可控

3月钢厂复产有序推进,但在多重因素制约下,供给释放节奏温和可控。利润方面,行业仍处微利状态,唐山高炉企业处于盈亏边缘,制约生产积极性。环保方面,两会期间华北启动临时减排,铁水增量空间受限。热卷产量相对稳定,社会库存偏高,需关注其压制作用。整体呈现“建材偏紧、板材偏松”的分化特征,供给端压力可控。

3.需求端:季节性复苏,力度待验证

3月传统需求旺季来临,全国项目集中开工,钢材需求将迎季节性复苏。基建方面,专项债发行提速,资金逐步落实,3月中下旬用钢需求有望加速释放。地产方面,上海“沪七条”提振市场情绪,存量项目施工进度加快,对建材形成边际支撑。制造业方面,汽车、家电等行业进入生产旺季,板材需求率先回暖。出口方面,高附加值订单保持稳定,缓解国内供给压力。但需求复苏力度待验证,地产新开工同比降幅仍大,基建资金落地存在时滞,实际强度将决定反弹高度。

4.成本端:底部支撑强,上行驱动弱

3月原料市场整体企稳,为钢价提供坚实成本支撑,但自身缺乏大幅上涨驱动力。铁矿石方面,铁水产量稳步回升至230万吨/日以上,对矿价形成刚性支撑;港口中高品矿结构性偏紧,矿价下行空间有限。焦炭方面,3月有望迎来首轮提降。即便焦炭首轮提降落地,考虑到铁水产量回升对铁矿的支撑,整体成本平台下移空间有限。

5. 库存端:迎来去库拐点,压力逐步释放

经过春节持续累积,钢材社会库存已处阶段性高位,但随着下游需求启动,3月将迎来年内去库拐点。品种分化明显,螺纹库存压力可控,热卷绝对库存高于往年同期。区域上,华东累库较多,华南已现小规模去库。随着3月中下旬需求强度超过供给,库存将由升转降,市场压力逐步释放,为钢价反弹提供基本面支撑。

综合以上分析,预计3月份国内钢材市场将呈现“震荡筑底,小幅反弹”的运行格局。核心逻辑在于:宏观强预期与成本强支撑共同构筑价格底部,市场不具备持续下跌的基础。随着节后需求的季节性复苏,供需格局将由宽松转向平衡,社会库存迎来去化拐点,将驱动价格重心震荡上移。然而,房地产需求全面复苏尚需时日,高库存品种压力犹存,海外地缘政治扰动仍在,这些因素将限制钢价的反弹高度。3月钢价难以出现单边大涨,更可能以“震荡走高、底部抬升”的节奏运行,为二季度旺季行情蓄力。市场参与者可逢低适度备货,重点关注两会政策落地、下游复工节奏及库存去化情况。