一、1月市场回顾

1月份国内钢材市场在“宏观稳中偏弱、供需同步收缩、成本支撑有限”的复杂格局下,呈现出震荡整理、重心变化不大的总体运行态势。中上旬钢价在“弱现实”与“弱预期”的双重压制下窄幅波动。需求端逐步进入春节前淡季周期,南方部分项目赶工收尾、制造业备货接近尾声,钢材需求呈现季节性回落;但房地产行业资金到位仍显乏力,建筑钢材采购持续萎缩。进入下旬,假期效应凸显,钢价重心小幅下移。核心压力:一是需求加速萎缩。随着施工人员返乡、工地大面积停工,建筑用钢几近归零;制造业也进入春节检修期,生产活动放缓。二是累库压力显现。贸易商陆续休市,市场交投清淡。

二、钢铁供给:

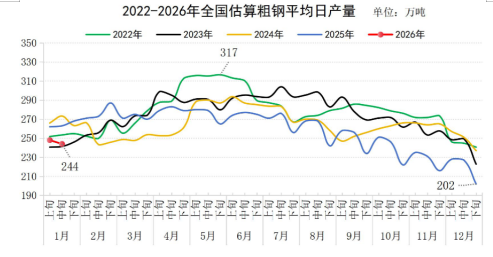

1月份,随着春节假期临近,钢厂生产节奏有所放缓。1月中旬全国日产粗钢244万吨、环比下降1.7%,日产生铁216万吨、环比增长0.6%,日产钢材393万吨、环比增长1.5%。

唐山市场:

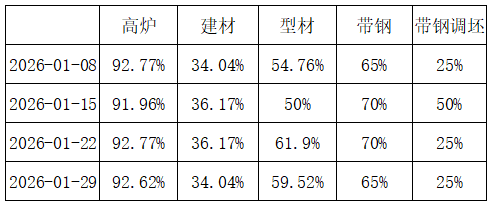

1月份唐山地区高炉开工率整体保持平稳,月度波动幅度有限。虽然进入1月中下旬后,市场面临春节假期临近及钢厂利润微薄等季节性因素影响,但高炉生产仍表现出较强韧性,检修减产范围并未显著扩大。

截止1月30日唐山地区钢厂高炉及下游轧材企业开工率如下表所示:

三、钢材需求:

基建需求季节性转弱,托底效应有限。尽管年初地方债发行向基建领域倾斜,但春节假期导致全国范围内施工活动基本停滞,项目进入休假状态,基建用钢需求降至冰点。1月全国水泥出库量环比大幅下降,反映施工强度显著减弱。

房地产需求持续冰点,拖累效应不减。1月高频数据显示,30大中城市商品房成交面积同比仍大幅下滑,居民购房意愿低迷,房企资金压力未见缓解,新开工项目稀少,建筑用钢需求低位。

制造业需求同步收缩,出口阶段性放缓。汽车、家电等行业进入春节前后生产检修期,排产下滑,对板材需求形成压制。出口方面,受春节假期影响,港口作业放缓,海外采购亦处于淡季,钢材直接出口节奏放缓,但高附加值品类订单相对稳定。

1月钢材需求呈现“全面收缩、淡季特征凸显”的格局。在假期效应主导下,无论建筑还是制造领域,用钢需求均进入年度最低区间,市场呈现“有价无市”状态。

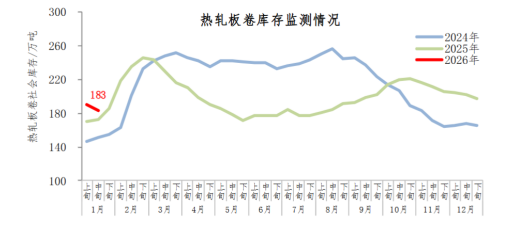

四、社会库存:

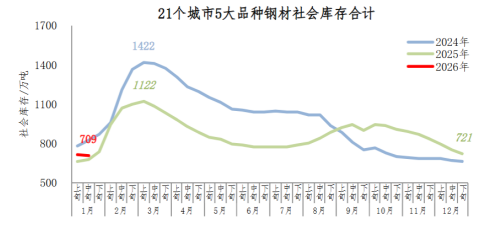

据中钢协统计,1月中旬,21个城市5大品种钢材社会库存709万吨,环比减少2万吨,下降0.3%,库存小幅下降;比年初减少12万吨,下降1.7%;比上年同期增加35万吨,上升5.2%。

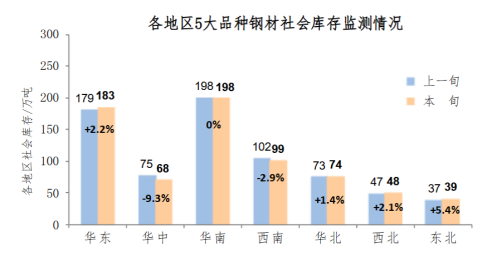

1月中旬,分地区来看,七大区域钢材社会库存环比各有升降,其中华中为减量和降幅最大地区,华东为增量最大地区,东北为升幅最大地区,具体情况见下图。

1月中旬,5大品种钢材社会库存环比各有升降,其中热轧板卷为减量和降幅最大品种,线材为增量和升幅最大品种;同比来看,除螺纹钢库存下降外,其他品种均有不同程度上升,其中冷轧板卷为增量和升幅最大品种,具体见下表。

五、成本分析:

2026年1月,原料市场整体呈现出“铁矿区间震荡、焦煤供需博弈、焦炭弱稳承压,整体成本支撑犹存但驱动偏弱”的格局,各品种在春节前呈现出不同的运行逻辑。

铁矿石方面,市场呈现出明显的“下有支撑、上有压力”的窄幅震荡特征。供应端保持相对平稳,主流矿山发运节奏稳定。需求端,市场普遍预期2月铁水产量将因春节假期影响而处于低位,进一步抑制了矿价的上涨冲动。然而钢厂利润虽薄但未出现大面积深度亏损,主动打压原料价格的意愿不强。综合来看,尽管港口总库存水平高于往年同期,但在多空因素交织下,铁矿石价格缺乏单边突破动力,全月以区间震荡为主,为成材提供了相对稳定的成本锚。

焦炭方面,市场处于“成本弱支撑与需求弱现实”的夹缝中,价格以弱势平稳运行为主。其走势深受上下游双向挤压:上游焦煤价格虽止跌企稳,但并未提供上涨成本推力,焦化企业仍处于亏损或微利状态,生产积极性不高,独立焦企持续维持低开工率,供应端压力有限。下游钢厂方面,由于自身盈利不佳且处于传统需求淡季,对焦炭等原料秉持强烈的压价心态。焦炭市场呈现出“跌不动、涨不起”的僵持状态,价格波动幅度收窄,以弱势盘整为主,等待节后新的供需信号指引。

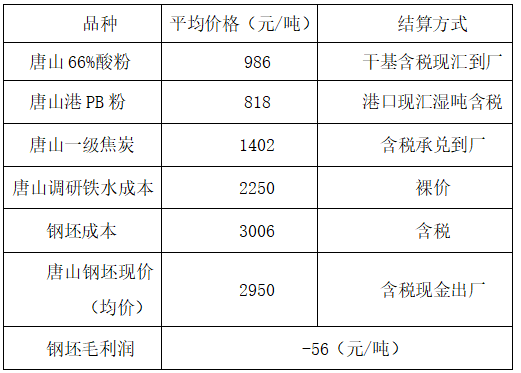

据报春APP数据显示,唐山地区钢厂平均原料成本及钢坯吨钢理论利润情况(1月1日-1月30日):

六、进出口方面

1月中国钢材进出口市场呈现出“出口政策适应期,量稳价弱;进口持续低位”的特征。

出口方面,自1月1日出口许可证管理实施以来,企业逐步适应新政流程,低附加值产品出口冲击边际减弱,但春节假期导致港口作业及海外采购节奏放缓,预计1-2月出口数据将呈现“量稳价弱”特征。高附加值钢材出口仍是重要支撑。

进口方面,延续疲软态势。国内钢材市场供应宽松,海外资源价格优势不足,进口贸易商兴趣不高,进口量维持在低位。

七、2月市场观点

1.宏观方面:政策空窗,中性扰动为主

国内处于春节假期,政策进入季节性空窗期,前期政策进入消化阶段,新的刺激措施有待节后。市场聚焦节后基建与制造业复工预期,但短期难见实效。国际地缘政治冲突加剧大宗商品波动,但对国内钢市直接拉动有限。宏观层面对钢市影响以“中性扰动”为主,缺乏强刺激。

2.供应端:生产负荷低位,供给压力缓解

春节假期是主导因素。钢厂受盈利微薄、假期检修及环保等因素影响,生产负荷将进一步下降,尤其短流程电炉停产范围扩大。尽管前期高产基数下绝对供给量仍不低,但环比下降将边际缓解供给压力。节后复产节奏将视需求复苏情况及利润水平而定。

3.出口方面:假期扰动延续,节后有望逐步恢复

2月中上月仍受春节假期影响,出口发货及报关效率低下。随着节后企业全面复工,出口市场有望逐步回归正轨,新政影响趋缓,高附加值产品出口将继续发挥稳定器作用。

4.需求端:假期效应达峰,需求几近冻结

2月是全年需求最淡季。北方建筑工地全面停工,制造业多处于假期检修状态,钢材实际消费量降至年度冰点。市场交投氛围冷清,呈现“有价无市”状态。需求实质性回暖需等待3月春季复工潮。

5.成本端:原料价格窄幅震荡,成本支撑仍存

铁矿石供需弱平衡,价格区间震荡;焦炭供需两弱,现货价格以弱为主,但下跌空间有限。原料端整体难以出现大幅涨跌,为钢价提供相对刚性的成本底部支撑,但亦难以提供上行驱动。

综合来看:窄幅波动,偏弱运行

综合供需两端及成本因素,预计2月国内钢材价格将呈现“窄幅波动、偏弱运行”的格局。核心逻辑在于:供需双弱到达低点,假期效应贯穿全月,市场缺乏活性与方向性驱动。成本支撑虽存,但无法抵消需求真空带来的压力。社会库存将快速累积,节后去库压力积聚。价格上下空间均受约束,大概率在现有价格中枢附近进行窄幅震荡,整体重心较1月略有下移。市场参与者建议保持低库存,轻仓观望,静待节后供需格局重塑与需求复苏信号。