一、宏观情绪平淡,市场重回基本面

本周,国内重要经济数据发布未对钢铁市场形成明显提振,市场交投情绪整体谨慎。北方多地受持续性低温天气影响,户外施工进一步受限,南方地区需求亦逐步转淡,季节性淡季特征凸显。原料端方面,焦炭第三轮提降逐步落地,铁矿石价格震荡偏弱,成本支撑继续松动。

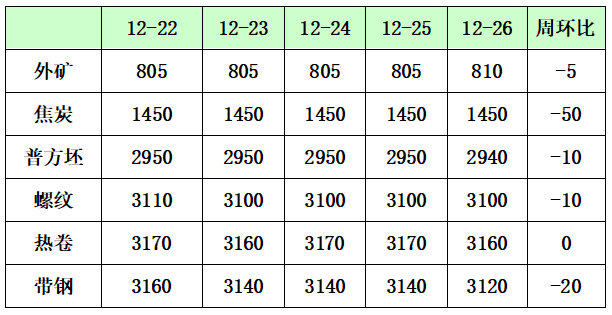

尽管部分市场资源规格短缺,但在需求疲软与成本下行的双重压制下,钢价缺乏持续上涨动力。多数贸易商及下游用户操作以按需采购为主,市场观望情绪浓厚。唐山地区成品材价格较上周小幅回落,幅度10-20。

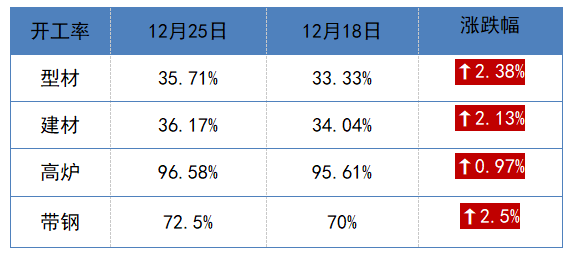

二、高炉开工率变化不大

据报春数据统计,本周针对唐山地区钢铁企业的生产情况调研显示,该地区样本钢企中共有4座高炉处于检修(含停产)状态,涉及的总检修容积为4520立方米。经测算,本周唐山地区高炉的容积开工率约为96.58%,较上周统计增加0.97%。但是从全国来看,日均铁水产量环比上周增加0.03万吨至226.58万吨。

唐山地区主要品种开工率情况如下:

三、社会库存小幅累积,仍是近年低位

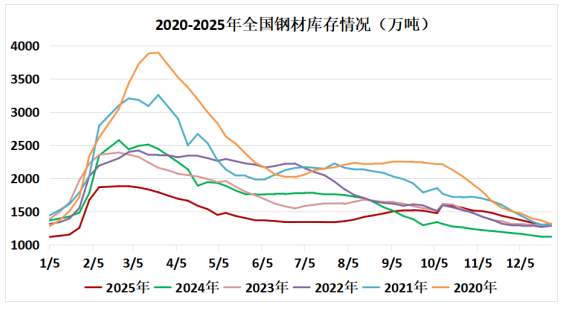

唐山地区库存小幅累库:带钢主流仓储库存48.72万吨,较上周减少0.07万吨;热卷库存为102.58万吨,周环比减少6.52万吨;钢坯库存升4.6万吨至129.68万吨。本周全国五大钢材品种社会库存总量为1345万吨,环比增加13万吨,结束连续去库态势。尽管当前库存仍处于近年同期偏低水平,但累库趋势若持续,将对价格形成压制。

四、钢厂利润仍处低位,成本下行难抵钢价走弱

根据报春数据最新调研:本周唐山地区样本钢厂平均铁水不含税成本为2279元/吨,环比上周降6元/吨;平均钢坯含税成本3039元/吨,环比上周降7元/吨;与当前普方坯出厂价格2940元/吨相比,钢厂平均毛利润-99元/吨,环比上周回升7元/吨。

这种“成本降、价格也降”的格局,反映出在需求主导的市场中,上游成本让利难以转化为钢厂利润,利润空间被严重挤压。目前,多数钢厂处于盈亏平衡状态,若后期亏损加大,或促使钢厂在春节前进行更大力度的检修或减产。

五、铁矿石震荡走强、双焦承压下行

铁矿方面:本周铁矿石价格呈现震荡走强的格局。前半周受宏观预期及钢厂小幅补库带动,价格略有反弹,临近周末,受益于节前补库预期,大连铁矿期货价格夜盘涨约2%,触及三个月高位。截至周末,61.5唐山港口PB粉报价810元/吨。

供应端,澳洲和巴西发货量保持平稳,非主流矿进口维持增量,港口库存已连续七周上升至1.66亿吨,供应宽松格局未改。需求端,尽管铁水产量仍在下降通道,但市场对春节前钢厂例行补库仍存预期,这在一定程度上限制了矿价的下跌深度。预计短期矿价震荡运行,上下空间均有限。

焦煤与焦炭方面:“双焦”市场悲观情绪弥漫,价格承压下行趋势明确。焦炭方面,随着河北、山东等地主流钢厂提降第三轮50元/吨迅速落地,累计降幅已达150-200元/吨。焦企利润被快速压缩,部分有亏损,但为维持现金流和市场份额,生产仍保持一定负荷,导致厂内库存开始积累。

焦煤方面,下游采购极度谨慎,煤矿出货压力增大,主焦煤价格周内下跌50-80元/吨。进口蒙煤日通关车数维持在千车以上高位,价格同步走弱。当前“双焦”市场已由供需紧平衡转向宽松,在终端需求疲弱向上游传导的过程中,成本支撑持续下移,预计短期市场将维持弱势,预计焦炭现货下周或开启第四轮提降。

六、钢铁行业热点

1、世界钢协:11月全球粗钢产量1.401亿吨,同比降4.6%

2025年11月全球70个纳入世界钢铁协会统计国家/地区的粗钢产量为1.401亿吨,同比下降4.6%。2025年11月,中国粗钢产量为6987万吨,同比下降10.9%;印度粗钢产量为1370万吨,同比提高10.8%;美国粗钢产量为680万吨,同比提高8.5%;日本粗钢产量为680万吨,同比下降1.6%。

2、国家发改委:“十五五”时期持续实施粗钢产量调控,严禁违规新增产能

国家发展改革委产业发展司发布文章《大力推动传统产业优化提升》。文章指出,对钢铁、石化等原材料产业,关键在于平衡供需、优化结构。原材料行业是我国国民经济的重要基础产业和支柱产业。当前,钢铁、石化等原材料行业普遍面临供需动态性平衡不足、产品结构不优等问题。

“十五五”时期,原材料行业要深化供给侧结构性改革,坚持供需两侧协同发力,增加高端产能供给,确保总量规模适度、供需基本平衡、产品结构升级。加强行业管理,坚持“减油、增化、提质”,持续实施粗钢产量调控,严禁违规新增产能,促进优胜劣汰。聚焦重点产业链需求,支持企业加快产业科技创新,推动创新产品研发和产业化,加快补齐短板弱项,推动产业加速迈向中高端。加强常态化运行监测调度,发挥好预警机制作用。

七、下周展望

综合来看,当前钢铁市场核心矛盾依然是“季节性需求收缩”与“供给调整滞后”之间的博弈,并叠加了“成本支撑下移”的第三重压力。需求端,北方工地大面积停工,南方也步入年末收尾阶段,真实消费量难以指望。供给端,尽管亏损面扩大,但钢厂大规模减产尚未到来,供应压力犹存。库存端,社会与钢厂库存双双转增,削弱了价格底部支撑。原料端,铁矿震荡、双焦走弱,成本重心仍有下移空间。

因此,预计下周钢材市场将呈现“反弹乏力、震荡偏弱”的运行态势。任何因消息面或超跌引发的价格反弹,都可能因缺乏需求承接而迅速回落。价格重心存在进一步小幅下移的可能,但短期大跌的可能性亦不大。操作上仍以降低库存、控制风险为主;下游用户可延续低库存、按需采购策略。市场后续需重点关注冬季累库速度、原料价格走势以及可能的行业政策性减产动向。