一、重要会议召开,市场情绪一般

本周,宏观层面的两大关键事件——国内中央经济工作会议定调与美联储降息落地——均未对市场情绪产生显著提振,整体反应较为平淡。当前市场焦点已重回基本面:受北方大面积寒潮降雪影响,户外施工难以开展,季节性需求收缩特征明显。同时,冬季例行检修逐步推进,焦炭第二轮提降全面落地,原料端成本支撑持续走弱。尽管现货市场资源库存水平不高,但在缺乏明确需求拉动与成本支撑的背景下,行情整体缺乏上行驱动力。多数市场参与者操作趋向谨慎,观望情绪浓厚。

二、唐山钢厂开工率小幅上升

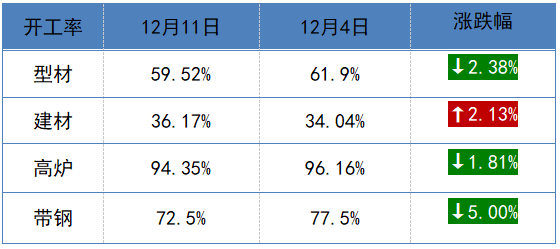

据报春数据统计,本周针对唐山地区钢铁企业的生产情况调研显示,该地区样本钢企中共有6座高炉处于检修(含停产)状态,涉及的总检修容积为7380立方米。经测算,本周唐山地区高炉的容积开工率约为94.35%,较上周统计降低1.81%。但是从全国来看,日均铁水产量续降3万吨至229.2万吨,创逾8个月新低。

唐山地区主要品种开工率情况如下:

三、全国库存去化,降至近期低位

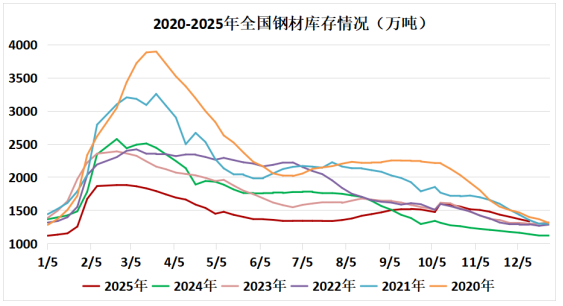

唐山地区库存小幅累库:带钢主流仓储库存增至46.79万吨,较上周增加1.74万吨;热卷库存为109.07万吨,周环比增2.45万吨;钢坯库存升1.51万吨至122.05万吨。本周全国五大钢材品种总库存继续下降2.45%,至1332万吨。

尽管处于传统淡季,但全国钢材库存降至春节以来新低,显示需求结构强于预期。这主要源于供给端在盈利压力及政策调控下主动收缩,叠加钢材出口高位分流资源。淡季去库表明市场底部支撑较强,为后续价格企稳提供了基本面缓冲。

四、钢厂利润持续低位运行

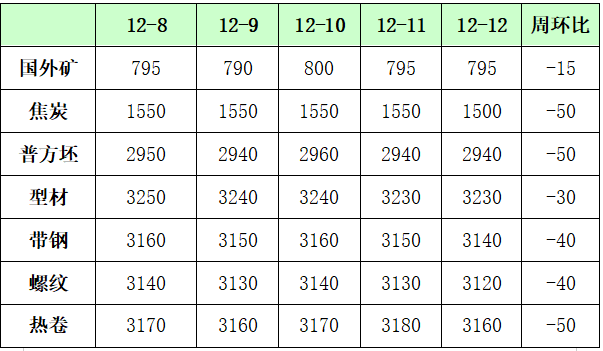

根据报春数据最新调研:本周唐山地区样本钢厂平均铁水不含税成本为2311元/吨,环比上周涨2元/吨;平均钢坯含税成本3075元/吨,环比上周涨3元/吨;与普方坯出厂价格2960元/吨相比,钢厂平均毛利润-115元/吨,环比上周降33元/吨。

唐山地区钢企的毛利润继续小幅走低。这一“成本微涨、价格下移、亏损增加”的格局,反映出当前钢铁行业面临:上游原材料价格保持刚性,而下游需求疲软无法支撑成品材价格同步上涨,行业整体已步入微利或小幅亏损的状态。

五、铁矿上涨承压,双焦延续弱势

铁矿:供应方面,全球发运量保持同比上升,其中非主流矿山贡献了主要增量。港口库存持续累积,前期交割品结构性偏紧的问题已得到缓解。需求端虽受季节性影响,铁水产量有所回落,但随着钢厂利润状况改善,进一步主动减产的驱动力减弱。当前钢厂原料库存水平整体偏低,冬季节前补库的刚性需求将对矿价构成一定支撑。

宏观层面将成为短期波动的关键变量。市场将重点关注海外主要央行的议息决议以及国内重要政策会议的定调,任何预期外的信号都可能放大价格波动。综合来看,铁矿石价格在经历回调后,下方受到基本面补库需求的托底,进一步深跌的空间预计有限,但上方也受制于库存压力,整体可能进入波动收窄、区间震荡的阶段,短期走势需密切跟踪宏观情绪的转换。

焦煤、焦炭:市场悲观情绪蔓延,双焦期货价格持续下行,其中焦煤主力合约最低探至1009元/吨,收盘跌幅达4.33%,焦炭合约亦创下近五月新低。进入冬季传统淡季,下游需求疲弱正逐步向上游传导,钢厂铁水产量持续回落,对原料采购维持谨慎。河北钢厂已率先宣布下调焦炭采购价,市场普遍预期第二轮降价将全面落地,甚至存在第三轮调降传闻,进一步压制市场情绪。焦钢企业对原料煤多维持观望,仅对部分超跌品种进行小单补库,整体需求释放有限。

供应端,虽然国内焦煤产量维持低位,但蒙煤等进口来源处于冲量阶段,口岸供应保持高位,加剧了市场宽松预期。当前市场已由前期的紧平衡快速转向宽松格局,在期货下跌与现货降价的双重压力下,采购方行为极其谨慎。后续市场关注点将转向铁水产量的底部确认,以及元旦后国内复产节奏与蒙煤通关情况的变化,短期市场预计维持弱势震荡。

六、钢铁行业热点

1、唐山市“十五五”规划建议:打造国家级钢铁清洁生产示范基地

唐山市国民经济和社会发展第十五个五年规划的建议发布,其中提到,加快推进传统产业向价值链中高端攀升。精品钢铁产业,打造国家级钢铁清洁生产示范基地,促进钢铁全产业链提升,培育壮大“用钢”产业,推动钢铁行业由原料向材料、制造向服务转型,推进钢铁企业高端化、智能化、绿色化,打造乐亭钢铁产业“三化”示范区。

机器人产业加速发展,首钢智新获评全球独角兽企业,全省首家省实验室燕赵钢铁实验室落户唐山。深化大模型在钢铁、装备制造、港口等领域推广应用,梯度培育智能工厂。2、海关总署:11月中国出口钢材998万吨

海关总署12月8日数据显示,2025年11月中国出口钢材998.0万吨,较上月增加19.8万吨,环比增长2.0%;1-11月累计出口钢材10771.7万吨,同比增长6.7%。11月中国进口钢材49.6万吨,较上月减少0.7万吨,环比下降1.4%;1-11月累计进口钢材554.1万吨,同比下降10.5%。

七、下周展望

从宏观层面看,虽然国内重要会议已明确稳增长的基调,但政策传导至实际需求仍需时间,而海外流动性宽松预期的落地并未对市场情绪产生持续提振。市场目前更关注现实层面的供需变化。

基本面呈现“供需双弱、成本下移”的特征。需求端受冬季气候影响显著,北方多数地区施工进度放缓,南方需求也逐步走淡,整体成交难以放量。供给端则因焦炭、铁矿等原料价格走弱,成本支撑持续松动,部分钢厂虽因亏损而减产,但整体供应压力依然存在。库存方面,尽管社会库存处于相对低位,但冬储意愿普遍谨慎,难以形成集中补库带来的价格支撑。

综合来看,市场多空因素交织:低库存对价格底部形成一定支撑,但需求季节性下滑与成本重心下移同样压制上行空间。预计下周钢价将延续窄幅波动,震荡区间可能进一步下移。